投資や資産運用、資産形成と聞くと、すごくたくさん勉強をしなければならない難しいものだと思っていたり、失敗すると大損をする怖いものだとイメージしたりしている人も多いようです。

しかし、それらはいずれも誤解です。

プロの金融業になりたいのなら別ですが、普通の人が自分の資産を安全な範囲内で増やすためには、高度な専門知識は不要です。また、正しいやり方さえしていれば、大損をすることを恐れる必要もありません。

その正しいやり方、つまり資産運用の基本は「長期・分散」だといわれています。本記事では、なぜ長期・分散投資が資産運用の基本なのかを解説し、その上で、長期・分散投資を実現するための具体的な方法としての積立投資について説明します。

長期投資が有利になる理由 ①複利効果

日本では学校で金融教育が行われていないため、投資といわれても「難しい」「怖い」というイメージがあってなかなか取り組めない人がたくさんいます。逆に、いきなりハイリスクな株式や仮想通貨などを買って、大きな損失を出してしまう人もいます。

どちらも、正しい投資の基本を知らないために、陥ってしまう誤りです。

投資の基本は簡単です。「長期投資」「分散投資」、この2つのことを実行すればいいだけです。2つを合わせて「長期分散投資」ともいわれます。長期分散投資をしていれば、一時的にマイナスになることはあっても、長い期間では、高い確率で大きな運用成果が得られます。

まず、長期投資の効果から考えてみます。なぜ長期投資が有利になるのかといえば、その理由の1つは「複利」の効果があるためです。

投資をすれば元本(投資をした元のお金)が利息などで増えます。複利とは、利息に対して、再び利息が支払われ、いわゆる「雪だるま式」に増えていくことです。逆に、最初に投資した元本に対してだけ利息が支払われることを「単利」と呼びます。

例えば、10万円を投資して、1年に1回、5%の利息が付くとしましょう。5年間投資をした結果を比較すると、以下のようになります。

単利の場合は、以下のようにお金が増えていきます。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 利息の合計 | |

| 投資元本 | 100,000 | 100,000 | 100,000 | 100,000 | 100,000 | 25,000 |

| 利息(5%) | 5,000 | 5,000 | 5,000 | 5,000 | 5,000 | |

| 元本+利息 | 110,000 | 110,000 | 110,000 | 110,000 | 110,000 |

一方、複利の場合は、以下のように増えていきます。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 利息の合計 | |

| 投資元本 | 100,000 | 105,000 | 110,250 | 115,763 | 121,551 | 27,628 |

| 利息(5%) | 5,000 | 5,250 | 5,513 | 5,788 | 6,078 | |

| 元本+利息 | 105,000 | 110,250 | 115,763 | 121,551 | 127,628 |

5年程度だとさほど大きな違いがないと感じられるかもしれません。しかし、より長期でみると、大きな差が出ます。10年~40年の結果だと次のようになります。

| 利率 | 種類 | 利息の合計金額 | |||

| 10年 | 20年 | 30年 | 40年 | ||

| 1% | 単利 | 10,000 | 20,000 | 30,000 | 40,000 |

| 複利 | 10,462 | 22,019 | 34,785 | 48,886 | |

| 5% | 単利 | 50,000 | 100,000 | 150,000 | 200,000 |

| 複利 | 62,889 | 165,330 | 332,194 | 603,999 |

利率5%のとき、30年の運用では、単利と複利で倍以上の違いになります。たとえば、いま30歳の消防士の方なら、いまから投資を始めれば、定年まででも30年間投資ができるので、早く始めるほど有利だということが分かるでしょう。

長期投資が有利になる理由 ②ドルコスト平均法

上記の複利効果は、最初に投資した元本をずっと同じ利回りで運用できるという前提でした。しかし、実際にはそのような形で運用できる投資商品はあまりなく、あっても銀行の定期預金のように利率が極めて低いものになります。

また、消防士がこれから資産運用を始める場合には、そもそもまとまった運用資金がなく、毎月少しずつ積み立てで投資をしていくのが普通でしょう。

積立投資には様々なメリットがありますが、とくに元本自体に、上がったり下がったり値動きがあるタイプの投資商品(例えば株式や投資信託)に投資をする場合は、非常に有効な投資方法です。

それは、ドルコスト平均法という考え方があるためです。

ドルコスト平均法とは、定期的に同じ一定額を投資し続けることです。そうすると、投資対象が高い時には、少ししか買えませんが、安い時にはたくさん買えます。

それを繰り返すことで、結果的に平均的な購入コストが低くなる、という考え方です。

例えば、価格変動のある投資商品を毎月10,000円ずつ買っていくとします。下表で5カ月間の価格変動と購入数量を見ていくと、価格が安い時にはたくさん買うことができています。

| 1月 | 2月 | 3月 | 4月 | 5月 | 合計 | |

| 価格 | 100 | 110 | 80 | 60 | 70 | 420 |

| 積立金額 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 50,000 |

| 購入数 | 100 | 90.9 | 125 | 166.6 | 142.8 | 625 |

この場合、毎月の価格の平均は、次のようになります。

440÷5=88円

一方、実際に購入した価格の平均は、次のようになります。

50,000÷625=80円

価格の動きの平均よりもかなり低くなっている、つまり有利に購入できています。これは、安い時にたくさん買えるためです。

このように、価格が変動する対象に、長期間同じ金額を積立することで、平均値を下げて、より有利な投資をするという考え方がドルコスト平均法です。

分散投資でリスクを下げる

上のドルコスト平均法の表を見て、「もっとも安くなっている4月にまとめて買うのが一番得じゃないか」と思われた方もいるかも知れません。たしかに4月に全資金で買えば、60の価格で買えるので、ドルコスト平均法よりもずっと安くなります。

しかし、実際には、4月に安くなるということは、投資する前には予測できないことです。また、この後に、4月の60よりももっと低い価格になる可能性もあります。

将来の価格の動きが予測できるのであれば、安い時に集中して投資をするのがベストですが、実際には価格変動を予測することはできません。予測ができないことを前提にするなら、集中せずに時期を分けた方が安全だということです。これが「分散投資」という考え方です。この場合は、投資する時間を分けているので「時間分散」とも呼ばれます。

分散投資は、時間分散だけはありません。

例えば、投資対象として、株式、不動産、債券(国債など)、ドルなどの海外通貨、仮想通貨などがあります。しかし、その中で、来年には何が上がり、何が下がるのかは予想できません。あるいは、株式でも、日本株、米国株、中国株など種類がありますが、それも同様です。

プロのトレーダーとかアナリストとか呼ばれる人でも、正確に予測ができる人はいません。

そのため、集中投資はリスクが大きいといわれるのです。これはよく、「卵を1つのカゴに盛るな」などという言葉でも示されます。極端な話、トヨタの株に全財産を集中させていたとしたら、トヨタの業績が大幅に伸びて、10倍になれば、自分の資産も10倍になります。しかし、業績が悪化して株価が10分の1になったら、自分の財産も10分の1になる、ということです。これではまるでギャンブルです。

そこで、広く薄く、いろいろな対象に投資をして、リスクを抑えるというのが、分散投資の考え方です。

積立+バランスファンドで手軽に長期分散投資ができる

ただし、分散投資を自分でやろうとすると、手間がかかります。いろいろな投資対象を選んで、少しずつ買うのは大変です。

そこで、もっとも簡単な方法は、「バランスファンド」と呼ばれる投資信託を、自動積立で購入していくことです。

バランスファンドとは、例えば国内外の株式、債券、不動産などに、分散して投資をしている投資商品です。バランスファンドを買えば、自動的に株式、債券、不動産に3分の1ずつ投資をしてくれるという便利な商品です(投資割合などはファンドによって異なります)。

バランスファンドで投資対象を分散して、さらに、長期間の積立で、時間分散、そして長期投資をすることは、もっとも手軽な長期分散投資の方法です。

さらに、つみたてNISAやiDeCoなどの税制優遇制度を利用すれば、より有利な資産運用が可能になります。

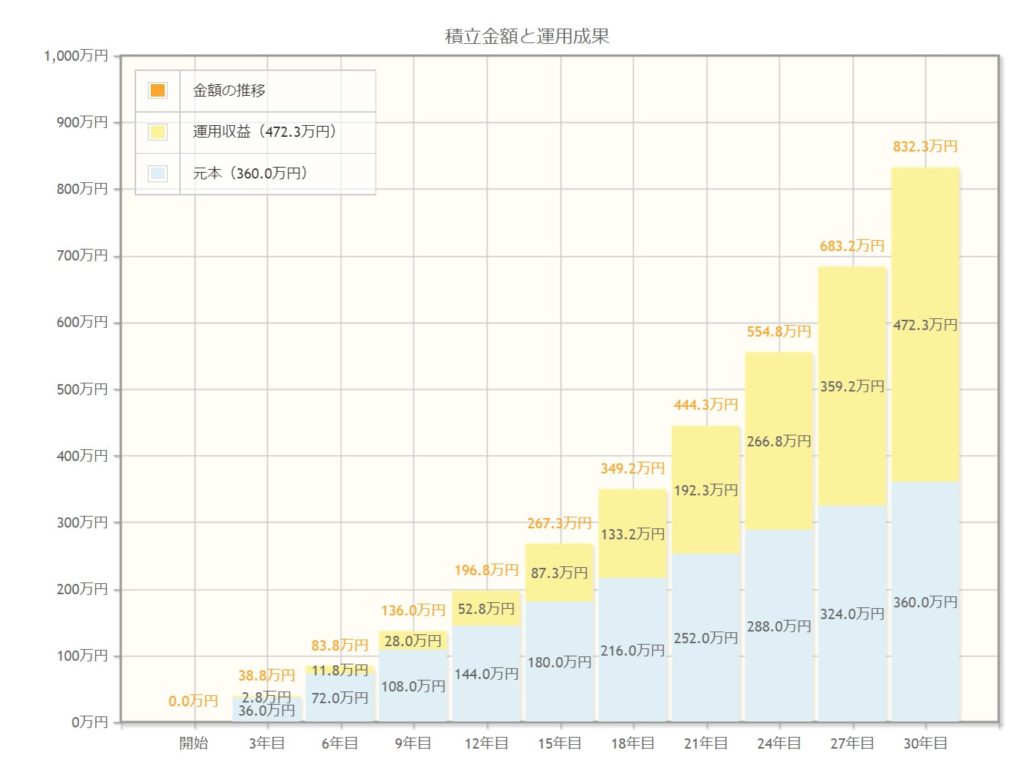

最後に、参考までに、金融庁ホームページのシミュレーション機能で、積立金額月1万円、運用利回り5%で、30年間資産運用をしたらどうなるかを調べてみると、以下のように増えていくことが分かります。

(出典:金融庁ホームページ https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

まとめ

投資が難しいと感じるのは、投資商品を選んだり、投資タイミングを見極めたりしようとするためです。バランスファンドを使った長期分散投資であれば、そのどちらも必要ありません。

複利の効果を得るためにも、最初は月数千円といった少額でも、ぜひなるべく若いうちから投資を始めることをおすすめします。