例えば結婚して家族を持ったとき、賃貸住宅から持ち家に移りたいと思うのは自然なことです。あるいは、独り暮らしの消防士でも、毎月家賃を支払うのは無駄だから、それなら家賃と変わらない金額のローンを組んでマンションを買った方がいい、と考える人もいるでしょう。

そんなときに魅力的に感じるのが、「頭金ゼロでも購入可能」というフレーズです。

とくに、公務員として身分や給与が安定している消防士は、頭金ゼロでも住宅ローンを組んで住宅を購入できる可能性が高いといえます。

しかし、頭金がゼロなら、当然その分多くのお金を借りなければなりません。果たして、それで大丈夫なのでしょうか?

頭金の準備がゼロでも、住宅ローンを組んで家を購入できることがある

通常、住宅ローンを組む際には購入価格の2割程度は自己資金で頭金として用意するべきといわれています。つまり4,000万円のマンションを購入するなら、800万円を頭金として用意し、3,200万円を借り入れるということです。この場合を「融資率8割」といいます。

しかし場合によっては、自己資金で頭金を用意しなくても、購入代金全額分の融資を受けることができます。これを融資率10割、または「フルローン」といいます。

「自己資金がまったくなくても住宅が買えるなんて、うれしい」と思うかも知れません。しかし、フルローンでの住宅購入は、必ずしもおすすめできるものではありません。それは、以下のようなデメリットがあるためです。

頭金ゼロのフルローンで住宅を購入するデメリット

デメリット① 返済額(元本+利息)が多くなり、毎月の返済額も増える

元本については、多く借りたらその分を返すのは当たり前のことで説明不要でしょう。問題は、多く借りた分、利息の支払総額が増えることです。

たとえば、4,000万円の住宅購入で、融資率8割と10割の場合を比較すると、10割の場合800万円に対して追加の利息払いが必要になります。その分、支払い総額が大きくなり、毎月の返済額も多くなります。

デメリット②金利水準が高くなることで、さらに返済総額が増える

金融機関から見たとき、フルローンは相対的に貸倒リスク(返済されないリスク)が高い融資になります。そのリスク分、金利が高く設定されます。

たとえば、住宅ローンの定番であるフラット35では、融資率が9割を超える場合について、「ご返済の確実性などをより慎重に審査させていただくとともに、お借入額全体の金利を一定程度高く設定させていただきます」と説明されています。

(出典:住宅金融支援機構のホームページ https://www.flat35.com/loan/rate.html)

つまり、借りる金額が増えることで利息支払い額が増えることに加えて、金利が高くなることで、さらに返済総額が増えるのです。

デメリット③ 融資審査が厳しくなる

上のホームページの説明文にもあるように、融資率9割超の場合、「慎重に審査」がなされます。つまり審査が厳しくなるということです。公務員である消防士は金融機関からの信用度の高い職業ですが、10割融資を望んだ場合は、融資を断られる恐れもあるでしょう。

デメリット④ ローン金利の上昇により返済額がさらに増えるリスク

完全固定金利の場合は関係ありませんが、変動金利や期間選択型固定金利の場合、金利上昇によって、ローンの返済額が増加していくリスクがあります。

最近、ニュースなどで「インフレ」や「金利上昇」という言葉を目にすることが増えてきました。アメリカではインフレが進み、すでに長期金利がかなり上昇しています。2022年中にも、FRB(アメリカ連邦銀行)は、政策金利の利上げを予定しており、さらなる金利上昇が見込まれています。

日本では、1990年バブルの崩壊後、長らく低成長、低金利時代が続いてきたので「金利上昇」と聞いても、ピンと来ない人が多いかも知れません。また、現在の日本は、すぐに金利上昇が生じる状況ではありません。しかし、1~2年後にはどうなっているかは分かりません。

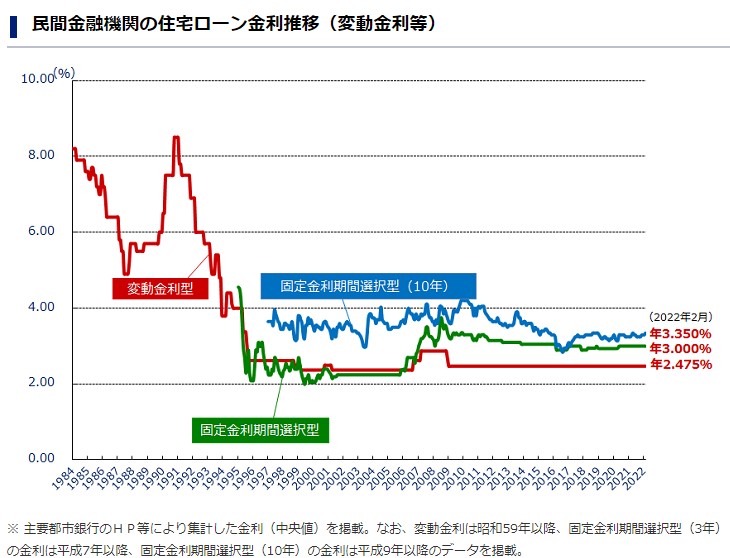

以下は、民間金融機関の住宅ローン金利の推移を表したグラフです。

1990年代後半以降、低金利の時代が続いていますが、過去には住宅ローン金利が8%を超える時代もあったことがわかります。

もし、頭金無しで多額かつ高めの金利でローンを組んでいて、限界に近い額の返済していた場合、今後金利上昇があって、さらに返済額が大きく増えた場合、返済していくことが難しくなる恐れもあります。

住宅ローンは何十年にもわたる長期間の返済となるものですから、長期的な視点で判断しなければなりません。

(出典:住宅金融支援機構のホームページ https://www.flat35.com/loan/atoz/06.html)

住宅購入時に頭金がある場合とない場合をシミュレーションで比較

住宅購入に際して頭金を用意した場合と頭金なしのケースで、金利変動の影響をどれくらい受けるのかを、以下にシミュレーションしてみます。

総額4,000万円の物件を、35年ローン、元利均等額払いで借り入れた場合の月々の返済額を、頭金なしで借り入れたケースと2割の頭金を用意したケースで比べてみましょう。

金利は0.5%、1%、2%、4%で設定します。

頭金を800万円用意したケースと頭金なしのケースを比べると、金利が0.5%の時には月々の支払額の差は2万円ですが、1%では2.2万円、2%では2.6万円、4%では3.6万円となります。

金利が上昇するにしたがって、頭金ゼロの場合の月々の負担が大きくなるのが分かるかと思います。これが数年~10年以上続くと、総支払額では非常に大きな差がつきます。

住宅ローン金利の選択

もちろん、固定金利を選択していれば、住宅ローン金利の変動の影響は心配ありません。では、実際に現在どれくらいの割合の世帯が変動金利を利用しているのでしょうか?

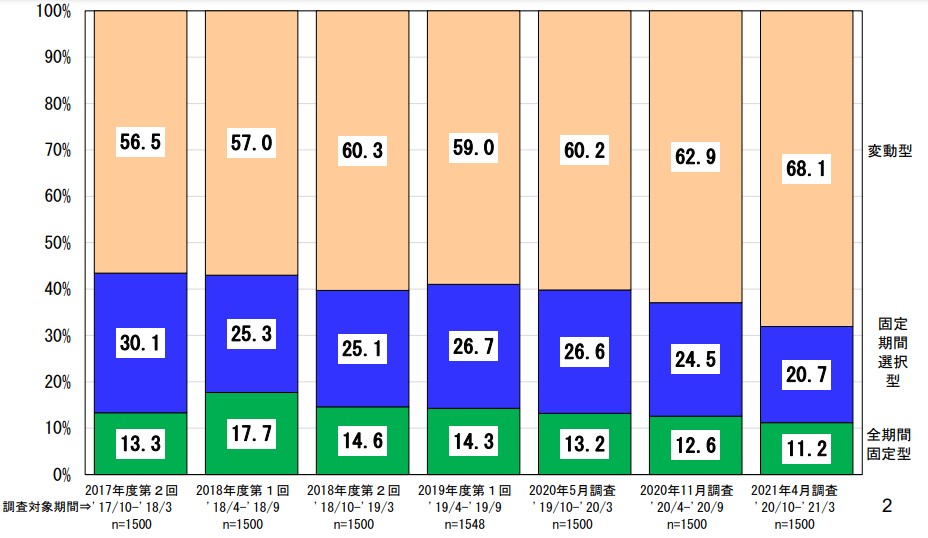

以下は、「住宅ローン利用者が実際にどのような金利タイプを選んでいるか」を住宅金融支援機構が2021年4月に調査した結果です。

2021年4月の時点では7割近い利用者が、変動金利を選択していることが分かります。

さらに、一定期間ごとに金利の見直しがある固定期間選択型を入れると、9割近くは今後の金利変動の影響を受けることになります。

住宅ローン利用者が利用した金利タイプ

(2021年4月調査・出典:住宅金融支援機構ホームページ https://www.jhf.go.jp/files/400356696.pdf)

変動金利は、経済情勢の変化に応じて将来的に金利が上昇していくリスクがある分、固定金利よりも金利が低く設定されているのだともいえます。したがって、変動金利を選択する際には、

・支払額の増加にも対応できる余裕があるか

・金利の上昇の程度によっては途中から固定金利へと変更することが可能か

など、将来的な金利上昇のリスクもある程度考慮して判断する必要があります。

ただし、短期間の利用のケースや、繰り上げ返済で早期にローンを返済することが見込める場合は、金利の低い変動金利を選択するメリットが大きいこともあります。

用意すべき頭金の目安は?

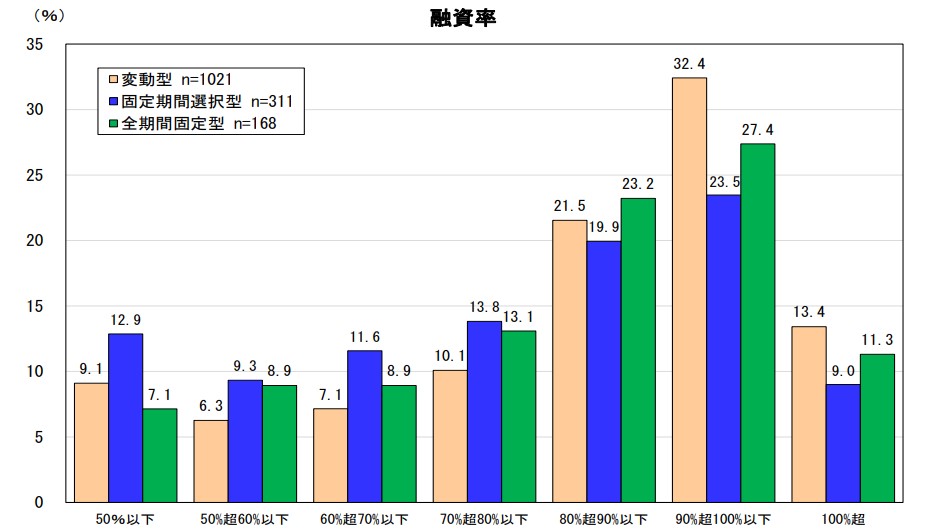

頭金は、一般的には、10%~20%ほど用意することが望ましいといわれます。実際には、どれくらい用意されることが多いのでしょうか?

住宅金融支援機構が調査したデータによると、90%超100%以下の融資率の世帯が一番多くなっており、次に80%超90%以下の世帯が続いています。やはり10~20%というのが、世間的にも「相場」だといえます。

(出典:住宅金融支援機構ホームページ https://www.jhf.go.jp/files/400356696.pdf)

住宅購入には頭金の準備が重要!

住宅ローン金利の今後の動向を正確に予測することは、誰にもできません。

しかし、住宅ローンの借り入れは高額で、しかも長期におよぶことが多いため、固定金利以外を選択した場合には、わずかな金利の上昇でも家計に大きな影響を与える可能性があります。最悪の場合、ローン返済ができなくなり、せっかくの自宅を手放さなければならない事態もありえます。

世界的に金利上昇のリスクを織り込み始めたいま、少ない頭金で多額のローンを組むことのリスクは、少しずつ高まっていくと考えられます。

少しでもリスクの低い借り入れをしたいと考えるのであれば、やはり20%程度の頭金を用意する必要が、今後はますます高まるといえるでしょう。